Năm 2025, việc tham gia bảo hiểm trách nhiệm dân sự là nghĩa vụ bắt buộc đối với mọi chủ xe tại Việt Nam. Đây không chỉ là yêu cầu pháp lý mà còn là công cụ bảo vệ tài chính quan trọng, giúp giảm thiểu rủi ro cho cả chủ xe và những người tham gia giao thông khác. Trong bối cảnh số lượng phương tiện ngày càng tăng, tai nạn giao thông vẫn diễn biến phức tạp, bảo hiểm trách nhiệm dân sự trở thành tấm lá chắn cần thiết để đảm bảo an toàn và công bằng cho tất cả các bên.

Bảo hiểm trách nhiệm dân sự là gì?

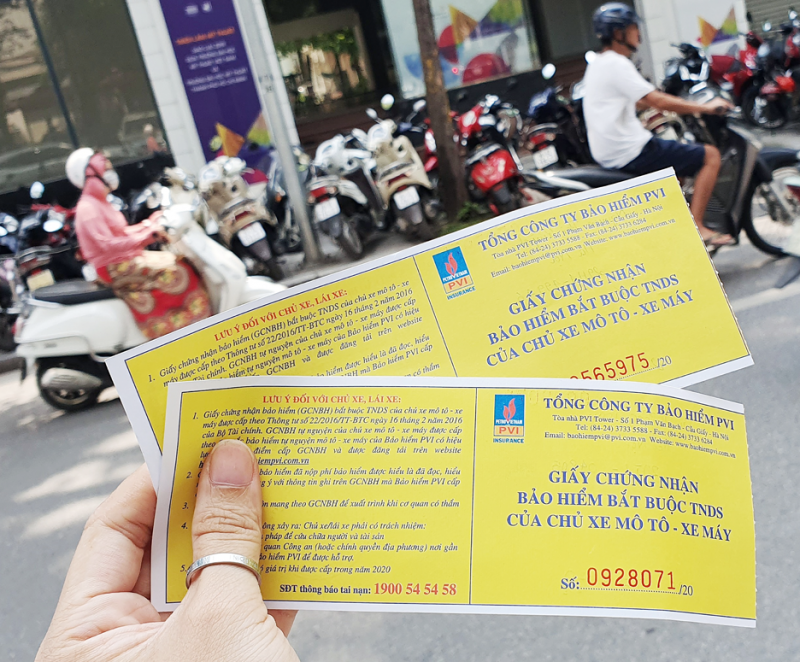

Bảo hiểm trách nhiệm dân sự (TNDS) là loại hình bảo hiểm bắt buộc đối với mọi chủ xe cơ giới khi tham gia giao thông tại Việt Nam. Đây là cơ chế pháp lý và tài chính nhằm đảm bảo rằng khi một phương tiện gây ra tai nạn, thiệt hại cho bên thứ ba sẽ được bồi thường một cách kịp thời, minh bạch và công bằng.

Khi xảy ra tai nạn, công ty bảo hiểm sẽ thay mặt chủ xe chi trả cho những thiệt hại về sức khỏe, tính mạng hoặc tài sản của người bị hại. Điều quan trọng cần nhấn mạnh là bảo hiểm TNDS không bồi thường cho chính chiếc xe hoặc người lái xe gây tai nạn, mà chỉ tập trung vào việc bảo vệ quyền lợi của bên thứ ba. Chính vì vậy, loại bảo hiểm này được coi là một công cụ để thực thi trách nhiệm xã hội, giúp giảm gánh nặng tài chính cho chủ xe và đảm bảo công bằng cho nạn nhân.

Quy định bảo hiểm trách nhiệm dân sự năm 2025

Theo quy định bảo hiểm trách nhiệm dân sự mới nhất, tất cả các loại xe cơ giới bao gồm ô tô, xe máy, xe tải, xe khách và xe điện đều phải tham gia loại bảo hiểm này. Thời hạn thông thường của hợp đồng bảo hiểm là một năm, tuy nhiên trong một số trường hợp đặc biệt, chủ xe có thể mua ngắn hạn, ví dụ như xe nhập khẩu tạm thời hoặc xe ít sử dụng.

Mức phí bảo hiểm được Bộ Tài Chính quy định thống nhất, tùy thuộc vào loại xe, dung tích xi-lanh đối với xe máy hoặc số chỗ ngồi và tải trọng đối với ô tô. Điều này giúp đảm bảo tính minh bạch và công bằng, tránh tình trạng mỗi doanh nghiệp bảo hiểm đưa ra mức phí khác nhau. Về mức trách nhiệm bồi thường, thiệt hại về người được chi trả tối đa 150 triệu đồng cho mỗi người trong một vụ tai nạn, trong khi thiệt hại về tài sản được chi trả tối đa 100 triệu đồng cho mỗi vụ.

Quyền lợi khi tham gia bảo hiểm trách nhiệm dân sự

Việc tham gia bảo hiểm trách nhiệm dân sự mang lại nhiều lợi ích thiết thực. Trước hết, nó giúp chủ xe giảm gánh nặng tài chính khi xảy ra tai nạn, bởi công ty bảo hiểm sẽ thay mặt chi trả cho bên thứ ba. Thứ hai, việc có giấy chứng nhận bảo hiểm hợp lệ giúp chủ xe tuân thủ pháp luật, tránh bị xử phạt hành chính. Ngoài ra, doanh nghiệp bảo hiểm còn hỗ trợ về mặt pháp lý, giúp chủ xe giảm áp lực khi phải giải quyết tranh chấp hoặc thương lượng bồi thường.

Hậu quả khi không tham gia bảo hiểm trách nhiệm dân sự

Nếu không tham gia bảo hiểm trách nhiệm dân sự, chủ xe sẽ phải đối mặt với nhiều rủi ro. Trước hết là bị xử phạt hành chính, với mức phạt từ 100.000 đến 200.000 đồng đối với xe máy và từ 400.000 đến 600.000 đồng đối với ô tô. Nguy hiểm hơn, trong trường hợp gây tai nạn, chủ xe sẽ phải tự chi trả toàn bộ chi phí bồi thường cho bên thứ ba, con số có thể lên tới hàng trăm triệu đồng, thậm chí hàng tỷ đồng nếu tai nạn nghiêm trọng. Điều này không chỉ ảnh hưởng đến tài chính cá nhân mà còn có thể kéo theo những hệ lụy pháp lý phức tạp.

Ví dụ thực tế

Một doanh nghiệp vận tải tại Hà Nội từng gặp sự cố khi xe tải của họ gây tai nạn làm hư hỏng nhiều phương tiện khác. Nhờ có bảo hiểm trách nhiệm dân sự, công ty bảo hiểm đã đứng ra chi trả hơn 80 triệu đồng cho bên bị hại. Nếu không có bảo hiểm, doanh nghiệp này sẽ phải tự bỏ tiền túi, ảnh hưởng nghiêm trọng đến dòng vốn kinh doanh và uy tín với khách hàng. Trường hợp này cho thấy rõ vai trò quan trọng của bảo hiểm trách nhiệm dân sự trong việc bảo vệ cả chủ xe lẫn bên thứ ba.

Lưu ý quan trọng cho chủ xe năm 2025

Trong năm 2025, khi các quy định bảo hiểm trách nhiệm dân sự được siết chặt hơn, chủ xe cần đặc biệt chú ý đến việc tuân thủ đầy đủ để tránh rủi ro pháp lý và đảm bảo quyền lợi của mình. Trước hết, giấy chứng nhận bảo hiểm trách nhiệm dân sự phải luôn được mang theo khi tham gia giao thông.

Đây là loại giấy tờ có giá trị pháp lý tương tự như giấy phép lái xe hay đăng ký xe, và lực lượng chức năng có quyền kiểm tra bất cứ lúc nào. Nếu không xuất trình được, chủ xe có thể bị xử phạt hành chính từ 200.000-300.000 đồng đối với xe máy và 400.000-600.000 đồng đối với ô tô ngay cả khi đã mua bảo hiểm nhưng quên mang theo.

Thông tin trên giấy chứng nhận cần được kiểm tra kỹ lưỡng ngay khi nhận từ công ty bảo hiểm. Các chi tiết như biển số xe, số khung, số máy và thời hạn bảo hiểm phải trùng khớp tuyệt đối với thông tin thực tế của phương tiện. Chỉ cần một sai sót nhỏ, ví dụ như sai một ký tự trong biển số hoặc ghi nhầm số khung, giấy chứng nhận có thể bị coi là không hợp lệ, dẫn đến việc chủ xe không được công nhận đã tham gia bảo hiểm.

Bảo hiểm trách nhiệm dân sự – nền tảng cho giao thông an toàn

Bảo hiểm trách nhiệm dân sự không đơn thuần là thủ tục hành chính, mà là một công cụ bảo vệ tài chính và thể hiện trách nhiệm xã hội của mỗi chủ xe. Bước sang năm 2025, khi các quy định ngày càng chặt chẽ, việc tham gia đầy đủ và đúng hạn không chỉ giúp chủ xe tuân thủ pháp luật, mà còn mang lại sự an tâm trên mọi hành trình, giảm thiểu rủi ro và góp phần xây dựng một môi trường giao thông an toàn, văn minh và bền vững.

Trải nghiệm ngay tiện ích giao thông Wiigo.vn để giúp bạn quản lý phương tiện dễ dàng, an toàn và hiệu quả.

Câu hỏi thường gặp về bảo hiểm trách nhiệm dân sự 2025

- Bảo hiểm trách nhiệm dân sự có bắt buộc cho tất cả các loại xe không?

Có. Theo quy định hiện hành, tất cả các loại xe cơ giới bao gồm ô tô, xe máy, xe tải, xe khách và xe điện đều bắt buộc phải tham gia bảo hiểm trách nhiệm dân sự khi lưu thông trên đường.

- Bảo hiểm trách nhiệm dân sự có bồi thường cho chính chủ xe không?

Không. Bảo hiểm TNDS chỉ bồi thường cho bên thứ ba bị thiệt hại về sức khỏe, tính mạng hoặc tài sản do xe gây ra. Xe và người lái xe gây tai nạn sẽ không được chi trả từ loại bảo hiểm này.

- Mức phí bảo hiểm trách nhiệm dân sự năm 2025 được tính như thế nào?

Mức phí do Bộ Tài chính quy định thống nhất, tùy thuộc vào loại xe, dung tích xi-lanh đối với xe máy hoặc số chỗ ngồi và tải trọng đối với ô tô. Chủ xe không thể tự thỏa thuận mức phí với doanh nghiệp bảo hiểm.